การ์ทเนอร์ชี้ยอดขายพีซีทั่วโลกไตรมาสสุดท้าย ปี 2566 พลิกกลับมาโตขึ้นเล็กน้อย 0.3% แต่ทั้งปียังลดลง 14.8%

การ์ทเนอร์ อิงค์ เผยยอดขายคอมพิวเตอร์ส่วนบุคคลหรือพีซีทั่วโลกไตรมาส 4 ปี 2566 มียอดรวม 63.3 ล้านเครื่อง เติบโต 0.3% เมื่อเทียบกับไตรมาส 4 ปี 2565 นับเป็นครั้งแรกที่ยอดขายพีซีรายไตรมาสกลับมาเติบโต หลังจากลดลงต่อเนื่องตลอดแปดไตรมาสที่ผ่านมา โดยในปีนี้มียอดแตะ 241.8 ล้านเครื่อง ลดลง 14.8% เมื่อเทียบกับปี 2565 และนับเป็นครั้งแรกที่ยอดขายต่ำกว่า 250 ล้านเครื่อง จาก 230 ล้านเครื่องในปี 2549

มิคาโกะ คิตากาวะ ผู้อำนวยการฝ่ายวิจัยของการ์ทเนอร์ กล่าวว่า "ตลาดพีซีมาถึงจุดลดลงต่ำสุดแล้ว หลังมีการเปลี่ยนแปลงอย่างมีนัยสำคัญ โดยในไตรมาส 4 ปี 2566 สินค้าคงคลังได้รับการปรับให้อยู่ในเกณฑ์ปกติ หลังเป็นปัญหาที่ส่งผลกระทบต่ออุตสาหกรรมเป็นเวลาสองปี ซึ่งการเติบโตนี้ยังแสดงให้เห็นว่าอุปสงค์และอุปทานกลับมาสมดุลในที่สุด อย่างไรก็ตามสถานการณ์นี้อาจเปลี่ยนแปลงได้อีกเนื่องจากการขึ้นราคาของส่วนประกอบตามที่คาดการณ์ไว้ในปี 2567 รวมถึงความไม่แน่นอนทางด้านภูมิรัฐศาสตร์และภาวะเศรษฐกิจ"

"ท่ามกลางความท้าทายเหล่านี้ ผู้ขายพีซีชั้นนำทั้ง 6 รายยังคงรักษาตำแหน่งไว้โดยไม่มีส่วนแบ่งกำไรหรือขาดทุนที่โดดเด่น ซึ่งจากข้อมูลนี้การ์ทเนอร์คาดการณ์ว่าตลาดพีซีจะกลับมาเติบโตอีกครั้งในปี 2567"

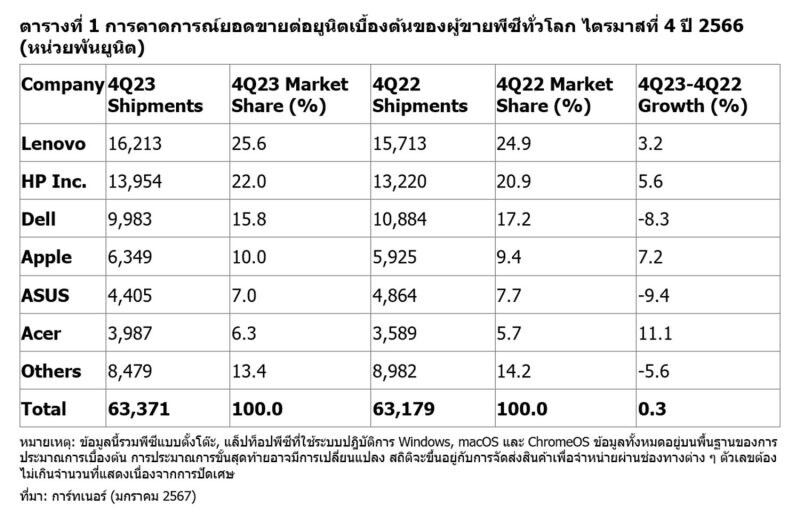

ผู้ขายพีซีหกอันดับแรกในไตรมาส 4 ปี 2566 ยังไม่เปลี่ยนแปลง อย่างไรก็ตามมีผลลัพธ์ที่แตกต่างกันในด้านผลงาน โดย Lenovo, HP, Apple และ Acer มีการเติบโตขึ้นเมื่อเทียบกับปีที่แล้ว ขณะที่ Dell และ ASUS มีอัตราการเติบโตลดลง (ดูตารางที่ 1)

ตารางที่ 1 การคาดการณ์ยอดขายต่อยูนิตเบื้องต้นของผู้ขายพีซีทั่วโลก ไตรมาสที่ 4 ปี 2566 (หน่วยพันยูนิต)

หมายเหตุ: ข้อมูลนี้รวมพีซีแบบตั้งโต๊ะ, แล็ปท็อปพีซีที่ใช้ระบบปฎิบัติการ Windows, macOS และ ChromeOS ข้อมูลทั้งหมดอยู่บนพื้นฐานของการประมาณการเบื้องต้น การประมาณการขั้นสุดท้ายอาจมีการเปลี่ยนแปลง สถิติจะขึ้นอยู่กับการจัดส่งสินค้าเพื่อจำหน่ายผ่านช่องทางต่าง ๆ ตัวเลขต้องไม่เกินจำนวนที่แสดงเนื่องจากการปัดเศษ

ที่มา: การ์ทเนอร์ (มกราคม 2567)

เมื่อเทียบกับปีที่แล้ว Lenovo มีการเติบโตในการจัดส่งพีซีทั่วโลก นับตั้งแต่ไตรมาสที่ 3 ของปี 2564 โดยตลาดพีซีในยุโรป ตะวันออกกลาง และแอฟริกา (หรือ EMEA) และอเมริกาเติบโตในระดับเลขสองหลัก ซึ่งชดเชยตลาดเอเชียแปซิฟิกและญี่ปุ่นที่อ่อนแอ ภาวะเศรษฐกิจที่ตกต่ำในจีนส่งผลกระทบต่อความต้องการพีซีโดยทั่วไป และยังกระทบรุนแรงต่อ Lenovo เนื่องจากจีนเป็นตลาดที่ใหญ่ที่สุด ดังนั้นการเติบโตของแล็ปท็อปในตลาด EMEA และลาตินอเมริกานั้นแข็งแกร่ง สูงกว่าค่าเฉลี่ยของภูมิภาคมาก ผู้ขายรายอื่นมีผลลัพธ์ที่หลากหลาย อาทิ HP เติบโตเป็นไตรมาสที่ 2 ติดต่อกันเมื่อเทียบรายปี และมีการเติบโตตามลำดับในการจัดส่งพีซีทั่วโลก ขณะที่ Dell มีการเติบโตลดลงเป็นไตรมาสที่ 7 ติดต่อกันเมื่อเทียบรายปี

ภาพรวมในภูมิภาค

ตลาดพีซีในสหรัฐฯ เติบโตเป็นครั้งแรกแบบรายปี นับตั้งแต่ไตรมาส 2 ปี 2564 โดยเพิ่มขึ้น 1.8% ในไตรมาส 4 ปี 2566 ซึ่งการเติบโตของแล็ปท็อปช่วยชดเชยการเติบโตที่ลดลงของเดสก์ท็อป

"การเติบโตของพีซีในสหรัฐฯ สะท้อนความเชื่อมั่นของผู้บริโภค เนื่องจากตลาดมีเสถียรภาพในระหว่างไตรมาส เศรษฐกิจสหรัฐฯ ที่แข็งแกร่งช่วยให้การใช้จ่ายของธุรกิจขนาดเล็กและขนาดกลางดีขึ้น ในขณะที่กลุ่มธุรกิจก็เติบโตอย่างต่อเนื่อง โดยบริษัทขนาดใหญ่ยังคงระมัดระวังการใช้จ่าย เลื่อนการเปลี่ยนคอมพ์ตั้งโต๊ะไปเป็นปีนี้" คิตากาวะกล่าวเพิ่ม

HP ยังครองตำแหน่งผู้นำตลาดพีซีในสหรัฐฯ โดยมีส่วนแบ่งตลาดที่ 27.7% ตามมาด้วย Dell ที่ 24.2% (ดูตารางที่ 2)

ตารางที่ 2 การคาดการณ์ยอดขายต่อยูนิตเบื้องต้นของผู้ขายพีซีในสหรัฐฯ ไตรมาสที่ 4 ปี 2566 (หน่วยพันยูนิต)

หมายเหตุ: ข้อมูลนี้รวมพีซีแบบตั้งโต๊ะ, แล็ปท็อปพีซีที่ใช้ระบบปฎิบัติการ Windows, macOS และ ChromeOS ข้อมูลทั้งหมดอยู่บนพื้นฐานของการประมาณการเบื้องต้น การประมาณการขั้นสุดท้ายอาจมีการเปลี่ยนแปลง สถิติจะขึ้นอยู่กับการจัดส่งสินค้าเพื่อจำหน่ายผ่านช่องทางต่าง ๆ ตัวเลขต้องไม่เกินจำนวนที่แสดงเนื่องจากการปัดเศษ

ที่มา: การ์ทเนอร์ (มกราคม 2567)

ตลาดพีซีในยุโรป ตะวันออกกลางและแอฟริกา และอเมริกาเหนือ มีการเติบโตสูงเป็นประวัติการณ์เมื่อเทียบรายปี โดยเป็นผู้นำการเติบโตทั่วโลก แม้ว่าภูมิภาคเอเชียแปซิฟิกจะยังลดลงในไตรมาสที่ 4 ของปี 2566 โดยได้รับแรงกดดันจากยอดที่ตกต่ำในจีน ตลาดพีซีใน EMEA มีการเติบโตสูงสุดที่ 8.7% ซึ่งถือเป็นการกลับมาเติบโตครั้งแรกตั้งแต่ไตรมาสที่ 4 ปี 2564 เมื่อเทียบเป็นรายปี

"ตลาด EMEA สะท้อนภาพตลาดโดยรวม ในที่สุดระดับของสินค้าคงคลังก็อยู่ภายใต้การควบคุม อย่างไรก็ตาม อาจเปลี่ยนแปลงได้หากความต้องการลดลง และผู้จัดจำหน่ายจะต้องระมัดระวังในการเพิ่มสต็อกใหม่ โดยเฉพาะอย่างยิ่งเมื่ออัตราดอกเบี้ยสูงขึ้น นั่นหมายความว่าการกักเก็บสินค้าคงคลังในขณะนี้มีค่าใช้จ่ายมากขึ้นในช่องทางจัดจำหน่าย" คิตากาวะ กล่าว

ตลาดเอเชียแปซิฟิกลดลง 8% นับเป็นการลดลงติดต่อกัน 7 ไตรมาส โดยแล็ปท็อปและเดสก์ท็อปเป็นอุปกรณ์ไอทีสองชนิดที่เติบโตลดลงในภูมิภาคนี้ ซึ่งเดสก์ท็อปได้รับผลกระทบมากกว่าโดยลดลงอย่างมีนัยสำคัญในประเทศจีน ส่งผลกระทบต่อตลาดเอเชียแปซิฟิกโดยรวม ปรับตัวลดลงระดับเลขสองหลักเมื่อเทียบกับปีที่แล้ว ขณะที่ตลาดหลักในเอเชียแปซิฟิกมีการลดลงเล็กน้อย ส่วนตลาดเกิดใหม่เติบโตขึ้นเพียงเลขหลักเดียว

ภาพรวมประจำปี: ตลาดพีซีล่มสลายหลังการแพร่ระบาดของโควิด

ปี 2566 ถือเป็นปีที่เลวร้ายที่สุดในประวัติศาสตร์ของพีซี โดยภาพรวมลดลง 14.8% และนับเป็นปีที่สองติดต่อกันที่ลดลงในระดับเลขสองหลัก ซึ่งยอดขายพีซีทั่วโลกมีทั้งหมด 241.8 ล้านเครื่อง ลดลงจาก 284 ล้านเครื่องในปี 2565 (ดูตารางที่ 3)

ตารางที่ 3 การคาดการณ์ยอดขายต่อยูนิตเบื้องต้นของผู้ขายพีซีทั่วโลก ในปี 2566 (หน่วยพันยูนิต)

หมายเหตุ: ข้อมูลนี้รวมพีซีแบบตั้งโต๊ะ, แล็ปท็อปพีซีที่ใช้ระบบปฎิบัติการ Windows, macOS และ ChromeOS ข้อมูลทั้งหมดอยู่บนพื้นฐานของการประมาณการเบื้องต้น การประมาณการขั้นสุดท้ายอาจมีการเปลี่ยนแปลง สถิติจะขึ้นอยู่กับการจัดส่งสินค้าเพื่อจำหน่ายผ่านช่องทางต่าง ๆ ตัวเลขต้องไม่เกินจำนวนที่แสดงเนื่องจากการปัดเศษ

ที่มา: การ์ทเนอร์ (มกราคม 2567)

"ตลาดพีซีมีช่วงการปรับตัวที่สำคัญในช่วงสองปีที่ผ่านมาล่าสุด หลังจากเติบโตอย่างก้าวกระโดดระหว่างปี 2563-2564" คิตากาวะ กล่าวสรุป

ติดต่อเราได้ที่ facebook.com/newswit