เศรษฐกิจไทยไตรมาส 4 เตรียมตั้งรับ 6 ปัจจัยเสี่ยง มีหมอกปกคลุมทั่วฟ้า ท่ามกลาง PERFECT STORM

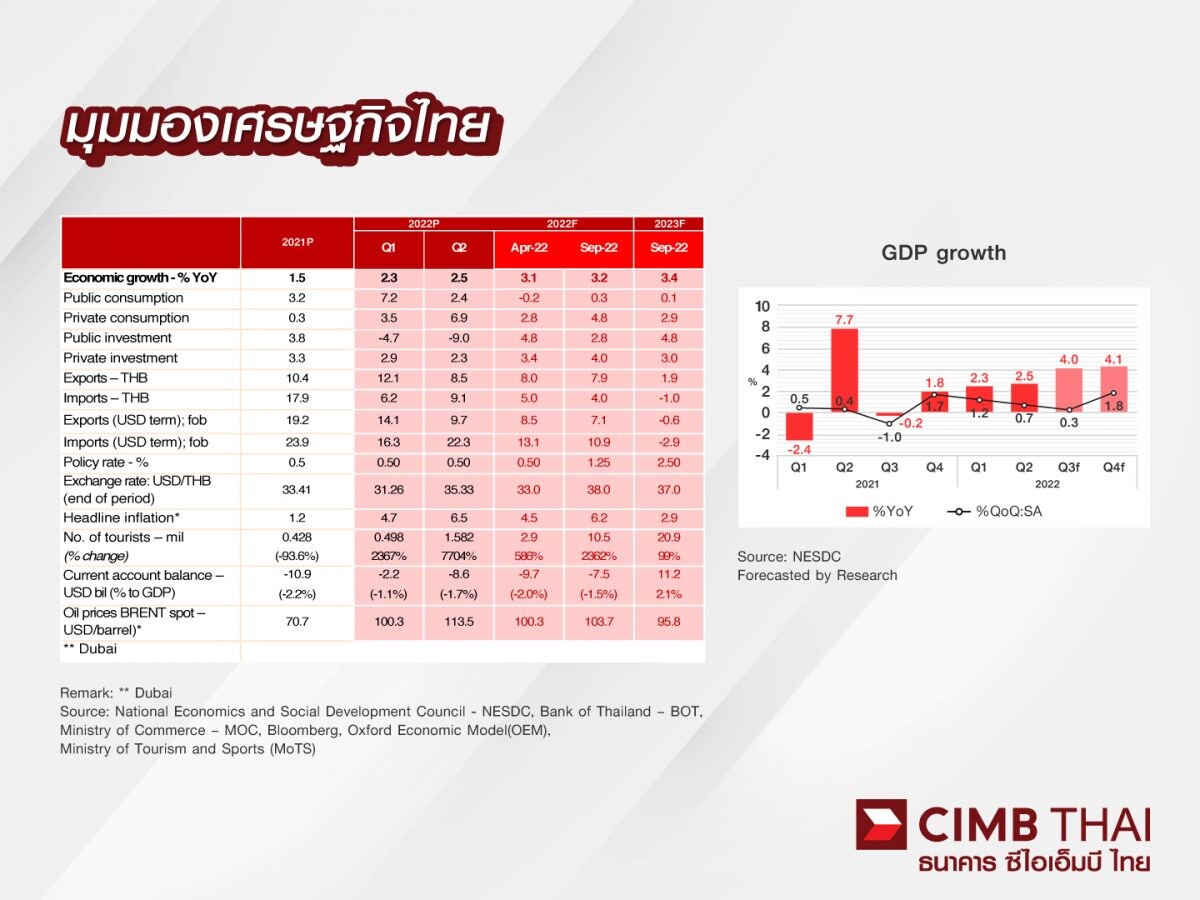

ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ ผู้บริหารสำนักวิจัย และที่ปรึกษาการลงทุน ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า สำนักวิจัยฯปรับการคาดการณ์เศรษฐกิจปี 2565 เป็น 3.2% จาก 3.1% โดยคาดว่าไตรมาส 3 และ 4 จะฟื้นตัวต่อเนื่องที่ราว 4% จากปีก่อน และมองการเติบโตปี 2566 ที่ 3.4% ซึ่งเป็นระดับที่เหนือค่าเฉลี่ยในอดีต ท่ามกลางความผันผวนทางเศรษฐกิจโลกอย่างรุนแรงตามปัญหาเงินเฟ้อสูงและการปรับขึ้นอัตราดอกเบี้ยนโยบายจากธนาคารกลางสำคัญ แม้เศรษฐกิจไทยมีทิศทางฟื้นตัวสดใสขึ้น แต่ไตรมาส 4 มี 6 ปัจจัยเสี่ยงที่อาจฉุดให้การเติบโตต่ำกว่าคาด เสมือนหมอกปกคลุมทั่วฟ้าท่ามกลางมหาพายุ ได้แก่ 1 เศรษฐกิจไทยฟื้นไม่ทั่วถึง 2 เงินเฟ้อไทยลดลงช้า 3 เสียโอกาสการลงทุน 4 วิกฤติพลังงานในยุโรป 5 สหรัฐเร่งขึ้นดอกเบี้ย และ 6 เงินหยวนอ่อนค่า

"เศรษฐกิจไทยไตรมาส 4 แม้ใกล้จะฟื้นตัวเท่าช่วงก่อนโควิด แต่ขาดการกระจายตัวและอุปสงค์ในประเทศอ่อนแอ มีเพียงกลุ่มท่องเที่ยวฟื้นได้เร็ว ส่วนปัญหาเงินเฟ้อยังรุนแรงต่อ เพราะแม้เงินเฟ้อจะลดลงแต่ราคาสินค้าและบริการหลากหลายหมวดหมู่เริ่มขยับขึ้นหลังผู้ผลิตอั้นต้นทุนต่อไปไม่ไหว คาดว่าธนาคารแห่งประเทศไทยจะทยอยปรับขึ้นดอกเบี้ยนโยบายต่อเนื่อง ด้านการเมืองไทย อาจเห็นรัฐบาลยุบสภาฯ ช่วงไตรมาส 4 ถึงต้นปีหน้า มีผลต่อความเชื่อมั่นนักลงทุนต่างชาติที่เตรียมย้ายฐานมาไทยและการลงทุนภาครัฐโครงการใหม่อาจชะลอออกไปก่อนมีรัฐบาลใหม่ ด้านต่างประเทศ ปัจจัยที่กระทบการส่งออกและการท่องเที่ยวไทย คือ วิกฤติพลังงานในยุโรปที่กระทบการบริโภคและการลงทุนหากยุโรปมีปัญหากับรัสเซีย และปัญหาเศรษฐกิจสหรัฐชะลอตัวแรงหลังธนาคารกลางสหรัฐ (เฟด) เร่งขึ้นอัตราดอกเบี้ยเพื่อสกัดเงินเฟ้อ อีกทั้งการเร่งขึ้นดอกเบี้ยของสหรัฐ สวนทางกับจีนที่ลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ ทำให้นักลงทุนเก็งกำไรการอ่อนค่าของเงินหยวนและจะยิ่งทำให้เงินบาทอ่อนค่าได้แรงปลายปีนี้" ดร.อมรเทพ กล่าว

1 เศรษฐกิจไทยฟื้นไม่ทั่วถึง - เศรษฐกิจไทยกำลังฟื้นตัว หลังเปิดรับนักท่องเที่ยวต่างชาติ ส่งผลให้ธุรกิจเกี่ยวเนื่อง เช่น โรงแรม ร้านอาหาร ขนส่ง และร้านค้าปลีก มีรายได้ดีขึ้น ขณะที่ภาคการผลิตเพื่อส่งออกขยายตัวได้ตามความต้องการสินค้าในกลุ่มอาหารแปรรูปและสินค้าเกษตร แม้จะมีสัญญาณขาดแคลนวัตถุดิบในภาคการผลิตรถยนต์และอิเล็กทรอนิกส์บ้างเล็กน้อย ส่วนการลงทุนจากต่างประเทศน่าจะเร่งได้ครึ่งปีหลัง ตามการย้ายฐานการผลิตจากจีนมาอาเซียน และการเร่งลงทุนอุตสาหกรรมรถยนต์ไฟฟ้าของไทย ด้านการก่อสร้าง กลุ่มอสังหาริมทรัพย์ประเภทคอนโดมิเนียมแนวรถไฟฟ้า โดยเฉพาะกลุ่มราคาต่ำกว่า 4 ล้านบาทต่อยูนิต น่าจะเติบโตได้ดี สะท้อนกำลังซื้อระดับกลาง-บนถึงระดับบน นอกจากนี้ กลุ่มธุรกิจที่ปรับตัวเข้าถึงเทคโนโลยีได้ง่ายน่าจะมีโอกาสมากขึ้น และภาพการฟื้นตัวเช่นนี้น่าจะต่อเนื่องจากไตรมาส 4 ไปถึงปีหน้า

อย่างไรก็ดี ภาพการฟื้นตัว จำกัดอยู่ในกลุ่มที่แข็งแกร่งและได้ประโยชน์จากการเปิดเมืองและการฟื้นตัวของเศรษฐกิจโลก ฟื้นตัวแค่เพียงส่วนหนึ่งของเศรษฐกิจไทยเท่านั้น นักเศรษฐศาสตร์มองภาพรวมของเศรษฐกิจไทยก็มักจะเห็นภาพนี้ แต่ความเป็นจริงที่น่ากังวล เศรษฐกิจไทยมีฝาแฝดที่ตัวติดกันเหมือนแฝดสยาม เป็นกลุ่มอ่อนแอที่มักถูกลืม ถ้าปล่อยให้เป็นเช่นนี้ต่อไป การฟื้นตัวของเศรษฐกิจไทยจะไม่ยั่งยืน เพราะภาคส่วนที่อ่อนแอจะดึงให้ภาคส่วนที่แข็งแรงทรุดลงได้

กลุ่มที่อ่อนแอได้แก่ ภาคเกษตรที่แม้รายได้จะสูงขึ้นตามราคาสินค้าเกษตรและผลผลิตที่ออกมามากขึ้น แต่ต้นทุนการผลิต โดยเฉพาะปุ๋ยเคมีขยับขึ้นจนกระทบกำไร อีกทั้งกำลังซื้อในประเทศอ่อนแอ โดยเฉพาะธุรกิจขนาดกลางและเล็ก (SMEs) ทำให้ภาคการผลิตเพื่อการบริโภคในประเทศเติบโตช้า ด้านการท่องเที่ยวที่เรียกว่าฟื้นตัว ก็ฟื้นเพียงไม่กี่เมือง เมืองรองการท่องเที่ยวยังอ่อนแอ ด้านอสังหาริมทรัพย์มีสต๊อกสูงกว่าความต้องการ ขายไม่หมด โดยเฉพาะต่างจังหวัด สะท้อนกำลังซื้อระดับกลางถึงล่างที่เปราะบาง ส่วนภาคธุรกิจทั่วไปถ้าเข้าถึงเทคโนโลยีได้ยากก็ยากจะปรับตัวให้ทันการเปลี่ยนแปลงของโลกในอนาคต

2 เงินเฟ้อไทยลดลงช้า - แม้เงินเฟ้อของไทยน่าจะผ่านจุดสูงสุดไปได้ แต่จะเริ่มเห็นการส่งผ่านของราคาสินค้าจากผู้ผลิตไปสู่ผู้บริโภคมากขึ้นในไตรมาส 4 โดยเฉพาะเมื่อเศรษฐกิจโดยภาพรวมกำลังฟื้นตัว กำลังซื้อดีขึ้นบ้าง ผู้ผลิตที่มีต้นทุนสินค้าสูงขึ้นโดยเฉพาะจากราคาน้ำมันน่าจะสามารถขยับราคาสินค้าและบริการได้มากขึ้น อีกทั้งต้นทุนด้านแรงงานที่กำลังขยับขึ้นตามค่าแรงขั้นต่ำน่าจะมีผลให้ราคาสินค้ายังคงขยับสูงขึ้นต่อในปีหน้า แต่คงไม่รุนแรงเท่าที่ผ่านมา สำนักวิจัยฯ คาดว่า อัตราเงินเฟ้อน่าจะเฉลี่ยที่ราว 6.2% ปีนี้ และ 2.9% ปีหน้า โดยเฉพาะช่วงครึ่งแรกของปีที่เงินเฟ้อสูงกว่ากรอบบนของนโยบายการเงิน ที่ 1-3% น่าจะมีผลให้คณะกรรมการนโยบายการเงิน (กนง.) ปรับขึ้นอัตราดอกเบี้ยต่อเนื่องจากปลายปีนี้ที่ 1.75% ไปจนถึงกลางปีหน้าที่ระดับ 2.50% และน่าจะคงไว้ที่ระดับนี้ตลอดทั้งปี แต่หากเงินเฟ้อยังสูง ประกอบกับความเสี่ยงด้านราคาน้ำมันในต่างประเทศ ทางกนง. อาจพิจารณาปรับขึ้นอัตราดอกเบี้ยนโยบายแรงกว่าคาด ทำให้เศรษฐกิจไทยปีหน้าเติบโตช้ากว่าที่คาดการณ์

3 เสียโอกาสการลงทุน - ไทยอาจเสียโอกาสการลงทุนจากความไม่แน่นอนทางการเมือง การเปลี่ยนรัฐบาลหลังการเลือกตั้งทั่วไปน่าจะมีขึ้นภายใน 9 เดือนนี้ แม้การเปลี่ยนแปลงจะเป็นไปตามระบอบประชาธิปไตย แต่นักลงทุนต่างชาติจะรอความชัดเจนในนโยบายของรัฐบาลใหม่ก่อนเข้าลงทุนโครงการขนาดใหญ่ นอกจากนี้ ไทยอาจเสียโอกาสบรรลุข้อตกลงการเจรจาการค้าเสรีกับประเทศคู่ค้าสำคัญ หากไม่มีสภาฯ ในการรับรองสนธิสัญญากับต่างประเทศ และจะยิ่งทำให้ไทยขาดจุดแข็งดึงดูดต่างชาติย้ายฐานการผลิตมาประเทศไทยได้ หากเร่งขจัดความไม่แน่นอน ประเทศไทยจะมีโอกาสในการลงทุนดีขึ้น นอกจากนี้ การยุบสภาฯ จะมีผลให้การลงทุนภาครัฐในโครงการใหม่ชะลอไปก่อนมีรัฐบาลชุดใหม่ แต่แก้ไขถ้าเร่งอนุมัติโครงการโดยเร็วและยิ่งสร้างความเชื่อมั่นให้เอกชนเข้าลงทุนตาม

4 วิกฤติพลังงานในยุโรป - สืบเนื่องจากความขัดแย้งระหว่างรัสเซียและยุโรปที่อาจนำไปสู่การจำกัดการส่งออกแก๊สธรรมชาติจากรัสเซียไปยุโรปในช่วงฤดูหนาวที่กำลังจะถึง จะทำให้หลายประเทศในยุโรปเผชิญปัญหาวิกฤติพลังงาน และหากลากยาวออกไปจะกระทบชีวิตความเป็นอยู่ของคนในยุโรป การบริโภคลดต่ำลง ภาคการผลิตหยุดชะงัก นำไปสู่วิกฤติเศรษฐกิจได้ ต้องจับตาว่าชาติสมาชิกในสหภาพยุโรปจะมีความเห็นขัดแย้งกันหรือไม่ เพราะบางกลุ่มที่แม้ไม่เห็นด้วยกับสงครามที่รัสเซียทำกับยูเครน แต่อาจมองผลประโยชน์ของประชาชนเป็นหลักและยอมเปลี่ยนมุมมองแตกต่างกับชาติสมาชิกอื่นเพื่อนำเข้าน้ำมันและแก๊สธรรมชาติในราคาที่ถูกลงจากรัสเซีย อย่างไรก็ดี หากปัญหาการขาดแคลนพลังงานลากยาว เศรษฐกิจยุโรปถดถอย จะกระทบเศรษฐกิจไทยผ่านการส่งออกสินค้าและการท่องเที่ยว ทำให้การฟื้นตัวทางเศรษฐกิจมีปัญหา

5 สหรัฐเร่งขึ้นดอกเบี้ย - เศรษฐกิจสหรัฐอาจเผชิญภาวะถดถอย GDP ติดลบนับจากไตรมาส 4 ไปถึงปีหน้าหากเฟดยังคงเร่งการขึ้นดอกเบี้ยนโยบายเพื่อกดดันเงินเฟ้อลดลง คาดว่าปีนี้เฟดจะยังคงขึ้นดอกเบี้ยในระดับสูงกว่าปกติ ไปอยู่ที่ระดับ 4.50% เป็นอย่างน้อยช่วงปลายปี จนมั่นใจว่าเงินเฟ้อจะลดลงอย่างชัดเจน เพราะเฟดคงกังวลว่าหากไม่ส่งสัญญาณชัดเจนพอ หรือไม่สามารถลดการคาดการณ์เงินเฟ้อในอนาคตได้ดีพอ เงินเฟ้อที่แม้จะปรับลดลงอย่างค่อยเป็นค่อยไปในเดือนต่อๆไป อาจพลิกกลับมาเพิ่มขึ้นได้อีก และจะยิ่งทำให้เฟดต้องเข้มงวดในการปรับดอกเบี้ยขึ้นแรงมากเกินจำเป็น กระทบเศรษฐกิจหนักขึ้นคาดว่าเฟดจะยังคงขึ้นดอกเบี้ยไปถึงจุดสูงสุดที่ระดับ 4.75% ในช่วงกลางปีหน้า เพื่อให้มั่นใจว่าเงินเฟ้อสามารถลดลงมาได้อย่างมีนัยสำคัญ ขณะเดียวกัน คาดว่าเฟดจะดูดซับสภาพคล่องผ่านการลดงบดุล หรือมาตรการ quantitative tightening (QT) ส่งผลให้ต้นทุนการกู้ยืมของทั้งบริษัทและครัวเรือนโดยเฉพาะตลาดอสังหาริมทรัพย์ขยับสูงขึ้นได้ต่อเนื่อง แม้เฟดอาจประสบความสำเร็จในการสร้างเสถียรภาพด้านราคาด้วยการลดการคาดการณ์เงินเฟ้อในปีหน้าได้ แต่จากสงครามเงินเฟ้ออาจมีธุรกิจหลายแห่งล้มลง คนอเมริกันหลายล้านคนตกงาน การบริโภคชะลอแรง กดดันเศรษฐกิจโลกให้เติบโตช้าลง กระทบการส่งออกของไทยติดลบปีหน้า คาดว่าการส่งออกสินค้าสกุลดอลลาร์สหรัฐจะหดตัว 0.6% ปีหน้า หลังขยายตัว 7.1% ปีนี้

6 เงินหยวนอ่อนค่า - การชะลอตัวของเศรษฐกิจจีนมีผลกดดันเศรษฐกิจภูมิภาคอาเซียนเป็นพิเศษ เห็นได้จากช่วงที่จีนมีคำสั่งล็อกดาวน์หรือจำกัดการเดินทางในประเทศ สินค้าบริโภคที่ส่งออกไปจีนกระทบมาก ห่วงโซ่อุปทานชะงักงันจากการหยุดผลิตสินค้า ปัญหาด้านการขนส่งสินค้าทางเรือกระทบการค้าในอาเซียนรวมทั้งไทย มองต่อไป คาดว่าจีนจะเริ่มผ่อนคลายมาตรการล็อกดาวน์ และลดข้อจำกัดการเดินทางต่างประเทศช่วงปลายปีนี้ตามอย่างฮ่องกง อย่างไรก็ดี เศรษฐกิจจีนเสี่ยงเติบโตช้ากว่าในอดีต ประกอบกับมีสงครามเทคโนโลยี (มาตรการจำกัดการพัฒนาด้านเทคโนโลยีของจีนจากสหรัฐ) กระทบเงินทุนเคลื่อนย้ายและความมั่นใจการลงทุนในจีน

ประเด็นสำคัญคือส่วนต่างระหว่างดอกเบี้ยนโยบายของสหรัฐและจีนจะยิ่งกว้างขึ้นๆ เพราะสหรัฐกำลังขึ้นดอกเบี้ยต่อเนื่อง สวนทางกับจีนที่มีโอกาสลดดอกเบี้ยเพื่อฟื้นตัวทางเศรษฐกิจ โดยเฉพาะเมื่อเงินเฟ้อของจีนยังต่ำ มีผลให้เงินหยวนอ่อนค่าเทียบดอลลาร์สหรัฐได้อีก ช่วงที่เงินหยวนแตะระดับ 7 หยวนต่อดอลลาร์สหรัฐมีผลทางจิตวิทยาให้นักลงทุนเก็งกำไรว่าเงินหยวนอาจอ่อนค่าขึ้นอีก ส่งผลให้ค่าเงินในภูมิภาค โดยเฉพาะเงินบาทที่มีความเคลื่อนไหวทิศทางเดียวกับหยวนอย่างใกล้ชิดอ่อนค่าตามได้

ค่าเงินบาทมีโอกาสแกว่งตัวในระดับ 37-37.50 บาทต่อดอลลาร์สหรัฐ หากส่วนต่างระหว่างดอกเบี้ยไทยและสหรัฐกว้างขึ้นอีก ประกอบกับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐระยะสั้นอยู่ในระดับสูง จะดึงดูดเงินทุนไหลจากตลาดทุนไทยไปพักในสินทรัพย์สกุลดอลลาร์สหรัฐมากขึ้น คาดว่าเงินบาทอาจแตะระดับ 38.00 บาทต่อดอลลาร์สหรัฐปลายปีนี้ และมีความเสี่ยงที่อ่อนค่าช่วงต้นปีหน้าได้อีกจากปัญหาความไม่แน่นอนเชิงภูมิรัฐศาสตร์และการอ่อนค่าของเงินหยวน ประกอบกับการขึ้นอัตราดอกเบี้ยอย่างต่อเนื่องในต้นปีหน้า ก่อนที่เงินบาทจะแตะระดับ 37.00 บาทต่อดอลลาร์สหรัฐปลายปีหน้า เมื่อเงินเฟ้อสหรัฐเริ่มลดลงอย่างมีนัยสำคัญ ขณะที่เศรษฐกิจสหรัฐเสี่ยงโตช้าและมีปัญหาการว่างงานเพิ่มขึ้นจนเฟดจะส่งสัญญาณการปรับลดดอกเบี้ยนโยบายได้บ้างในปีถัดไป อย่างไรก็ดี หากหยวนอ่อนค่าปีหน้าหรือจีนมีปัญหาเศรษฐกิจต่อเนื่อง เงินบาทอาจจะไม่พลิกมาแข็งค่าเทียบดอลลาร์สหรัฐ แต่น่าจะอ่อนค่าในทิศทางเดียวกับเงินหยวนและค่าเงินในภูมิภาค ซึ่งจะกระทบต้นทุนการนำเข้าสินค้าและทำให้เงินเฟ้อไทยอยู่ในระดับสูงปีหน้า

- ข่าวซีไอเอ็มบีไทย

- ข่าวซีไอเอ็มบี

- ข่าวธนาคารซีไอเอ็มบีไทย

- ข่าวธนาคารซีไอเอ็มบี

- ข่าวเศรษฐกิจไทย

- ข่าวอมรเทพ

ติดต่อเราได้ที่ facebook.com/newswit