ศูนย์วิเคราะห์เศรษฐกิจ ทีเอ็มบี เผย “ATM กระจุก คนไทยจ่ายค่าธรรมเนียมกระจาย หนุนโครงการ ATM สีขาวช่วยลดความเหลื่อมล้ำทางการเงินได้

"ไทยมีเครื่อง ATM สูงเป็นอันดับ 18 ของโลก ซึ่งมากกว่าสิงคโปร์ มาเลเซีย เนเธอร์แลนด์ราวสองถึงสามเท่า" ข้อมูลล่าสุดจาก IMF พบว่าประเทศไทยมี ATM 115 เครื่องต่อประชากรผู้ใหญ่ 1 แสนคน ซึ่งเป็นระดับใกล้เคียงกับอังกฤษ เยอรมัน และมากกว่าประเทศสิงคโปร์ 2 เท่า มากกว่ามาเลเซียและเนเธอร์แลนด์ถึง 3 เท่า สะท้อนในภาพรวมถ้าใช้ปริมาณ ATM เป็นเครื่องชี้การเข้าถึงบริการการเงินของประเทศ นับว่าประเทศไทยตอบโจทย์ในด้านปริมาณ แต่ในด้านคุณภาพหรือประสิทธิภาพการใช้ประโยชน์จาก ATM โดยดูจากทำเลที่ตั้ง ATM ได้กระจายไปทั่วถึงทุกพื้นที่ทั่วประเทศหรือไม่ หรือทำเลที่ตั้งส่วนใหญ่ยังมีการกระจุกตัวอยู่แค่บางพื้นที่ของประเทศ จนอาจเกิดการวางทับซ้อน มีภาระต้นทุนทางการเงินที่สูงและนำมาซึ่งความเหลื่อมล้ำทางการเงิน หากเป็นเช่นนั้น เราจะแก้ปัญหาจุดนี้ได้อย่างไร

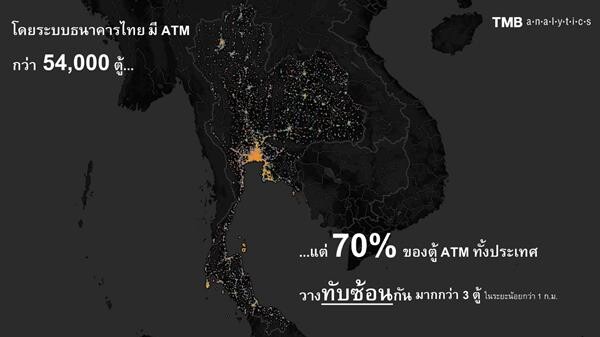

"เจาะข้อมูล ATM ทั่วประเทศ มีปริมาณการทำธุรกรรมมากกว่า 2.2 พันล้านครั้ง/ปี คนไทยจ่ายค่าธรรมเนียมรวมแล้วกว่า 22 พันล้านบาท/ปี ณ ปัจจุบันระบบธนาคารไทยมี ATM 53,808 เครื่อง พบว่า 68% หรือ 28,672 เครื่องตั้งอยู่ในต่างจังหวัด และอยู่ในกรุงเทพ 1.3 หมื่นเครื่อง ในภาพรวมมีปริมาณการใช้ ATM ทำธุรกรรมมากกว่า 2.2 พันล้านครั้ง/ปี โดยครึ่งหนึ่งเป็นใช้เพื่อถอนเงินและโอนเงินข้ามเขต หรือต่างธนาคารที่ต้องเสียค่าธรรมเนียม ซึ่งรวมๆ แล้วคิดเป็นเงินสูงถึง 22 พันล้านบาท/ปี

"ปัญหาไม่ได้อยู่ที่ปริมาณ แต่อยู่ที่ 70% ของเครื่อง ATM กระจุกตัววางทับซ้อนกัน" แต่ละธนาคารมีนโยบายการติดตั้ง ATM ที่อาจเหมือนหรือแตกต่างกัน อย่างไรก็ดี พบว่า 70% ของ ATM ทั้งหมดในประเทศ มีวางทับซ้อนกันมากกว่า 3 เครื่องในรัศมีน้อยกว่า 1 กิโลเมตร ซึ่งเป็นข้อมูลบ่งชี้ถึงการกระจุกตัว สำหรับในเขตกรุงเทพพบว่าจุดที่มี ATM ทับซ้อนมากที่สุด คือ ย่านสยามแสควร์ มี ATM ถึง 150 เครื่อง เรียกได้ว่าแทบเดินชนตู้ ATM แต่พอลองสำรวจในพื้นที่ต่างจังหวัด พบว่ามี 18,000 ชุมชน ที่มีประชากร 10 ล้านคน อยู่ห่างจากจุด ATM เกิน 5 กิโลเมตร กรณีตัวอย่างที่เห็นภาพชัดเจนได้แก่ ตำบลแม่อุสุ อ.ท่าสองยาง จ.ตาก มีประชากร 17,000 คน ที่ระยะทางจาก ATM ที่ใกล้ที่สุดคือห่างไปจากที่อยู่อาศัยถึง 30 กิโลเมตร ใช้เวลาเดินทางถึง 2 ชั่วโมง ไปกลับก็เสียเวลาไปครึ่งวัน ซึ่งอาจนำไปสู่ปัญหาอื่นๆ ตามมา เช่น การถูกโกงจากการฝากผู้อื่นไปกดเงินแทน

ATM สีขาว (White Label ATM) หรือโครงการใช้เครื่อง ATM ร่วมกันในระบบธนาคารสามารถตอบโจทย์การกระจายการเข้าถึงบริการการเงินและช่วยลดความเหลื่อมล้ำทางการเงิน TMB Analytics มองการใช้โมเดลนี้จะเป็นประโยชน์ต่อผู้ใช้บริการ ประการแรก คือ สามารถลดค่าธรรมเนียมที่ผู้ใช้บริการต้องจ่ายถึง 22 พันล้านบาท/ปี ซึ่งเทียบเท่ากับมูลค่าการซื้อ LTF/RMF ทั้งปีของคนไทยโดยรวม การที่สามารถลดค่าธรรมเนียมได้ก็เพราะธนาคารจะมีต้นทุนในการบริหารจัดการที่เกี่ยวกับ ATM ลดลงจากปัจจุบันอยู่ที่ 28.5 พันล้านบาท (ประกอบด้วยค่าเช่า 8.5 พันล้านบาท และค่าบริหารจัดการเงินสด 20 พันล้านบาท) ซึ่งธนาคารจะส่งผ่านผลประโยชน์จากการประหยัดต้นทุนไปยังผู้ใช้บริการได้

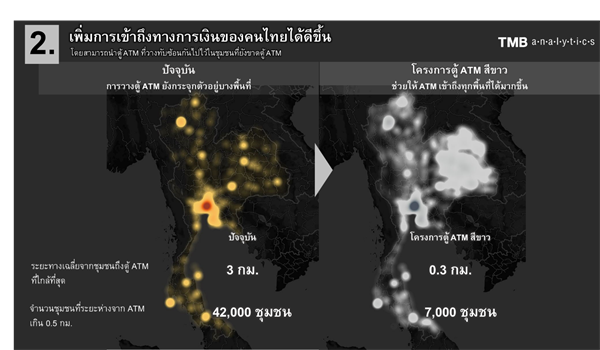

ประการที่สอง คือ สามารถเพิ่มการเข้าถึงบริการการเงินของคนไทยได้ดีขึ้น โดยสามารถนำเครื่อง ATM ที่วางทับซ้อนไปไว้ในชุมชนที่ยังขาดแคลน ช่วยให้ ATM เข้าถึงทุกพื้นที่ได้มากขึ้น จากปัจจุบัน ระยะทางเฉลี่ยจากชุมชนถึงเครื่อง ATM ที่ใกล้ที่สุดคืออยู่ในรัศมี 3 กิโลเมตร ทำให้มีจำนวนชุมชนที่มีระยะห่างจาก ATM เกิน 0.5 กิโลเมตรถึง 42,000 ชุมชน จากการศึกษาพบว่า ถ้าเรามีโครงการ ATM สีขาว จะสามารถจัดสรรทรัพยกรได้อย่างมีประสิทธิภาพมากขึ้น โดยจัดวาง ATM ในจุดที่ขาดแคลนซึ่งจะช่วยย่นระยะทางเฉลี่ยจากชุมชนถึง ATM เหลือเพียง 300 เมตรหรือเทียบได้กับสามารถเพิ่มการเข้าถึงบริการการเงินของคนไทยได้ถึง 10 เท่า และลดจำนวนชุมชนที่มีระยะห่างจาก ATM เกิน 0.5 กิโลเมตร อยู่ที่ 7,000 ชุมชน

ติดต่อเราได้ที่ facebook.com/newswit