IMF ลด GDP โลกปี 2019/20 เหลือ 3.2%/3.5% ตามภาวะการค้าการลงทุนโลกที่ยังชะลอต่อเนื่อง

Key points

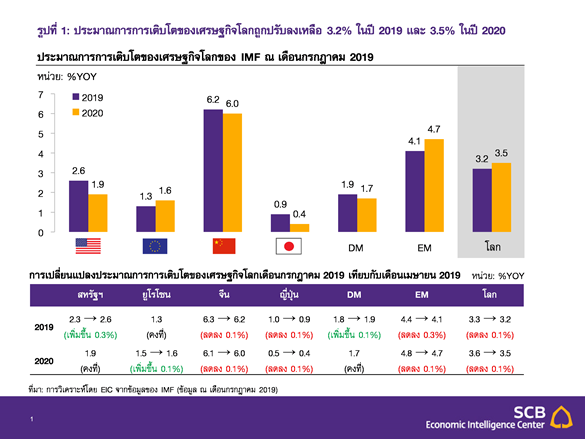

IMF ปรับประมาณการเศรษฐกิจปี 2019 เพิ่มขึ้นในกลุ่มประเทศพัฒนาแล้ว (DM) นำโดยสหรัฐฯ และ สหราชอาณาจักรจากเศรษฐกิจไตรมาสแรกเติบโตดีกว่าคาด โดย IMF ปรับการเติบโตเศรษฐกิจสหรัฐฯ และสหราชอาณาจักรปี 2019 เพิ่มเป็น 2.6% (จากเดิม 2.3%) (รูปที่ 1) และ 1.3% (จากเดิม 1.2%) ตามลำดับ ซึ่งเกิดจากปัจจัยชั่วคราวของการสะสมสินค้าคงคลังในช่วงไตรมาส 1 ปี 2019 สะท้อนว่า การบริโภคและการลงทุนส่งสัญญาณชะลอตัวลง โดยเฉพาะการชะลอตัวในการลงทุนในเครื่องจักรและอุปกรณ์ของภาคเอกชนและการบริโภคสินค้าคงทนของครัวเรือน เช่น รถยนต์ ทำให้ภาคการผลิตโดยรวมซบเซา อย่างไรก็ดี สหรัฐฯ ได้รับปัจจัยสนับสนุนจากภาวะการเงินที่ผ่อนคลายจากธนาคารกลางสหรัฐฯ เริ่มส่งสัญญาณปรับลดอัตราดอกเบี้ย ในขณะที่ การคาดการณ์เศรษฐกิจสหราชอาณาจักรตั้งอยู่บนสมมติฐานของบทสรุป Brexit ที่สามารถหลีกเลี่ยงการออกจากสหภาพยุโรปโดยไม่มีข้อตกลง (no-deal Brexit) สำหรับการเติบโตในช่วงที่เหลือของปีในกลุ่มประเทศ DM คาดว่าจะชะลอลงในประเทศที่พึ่งพาอุปสงค์จากต่างประเทศสูง เช่น เยอรมนีและญี่ปุ่น เนื่องจากการค้าโลกที่ชะลอตัวจากมาตรการกีดกันทางการค้าของสหรัฐฯ ซึ่งสร้างความไม่แน่นอนต่อการค้าและการลงทุนโลก ในขณะที่ กิจกรรมของภาคบริการยังมีส่วนช่วยสนับสนุนเศรษฐกิจในปีนี้ ทั้งนี้ในปี 2020 กลุ่มประเทศ DM มีแนวโน้มขยายตัวลดลงเป็น 1.7% จากปี 2019 ที่ 1.9% จากผลของปัจจัยเชิงโครงสร้าง ได้แก่ แรงกระตุ้นทางการคลังของสหรัฐฯ หมดไป

การใช้จ่ายภาคครัวเรือนญี่ปุ่นมีแนวโน้มชะลอลงหลังจากการขึ้นภาษีผู้บริโภคในเดือนตุลาคม 2019 และการขยายตัวของกำลังการผลิตที่ลดลงในช่วงปลายวัฏจักรขาขึ้น

แต่ปรับลดคาดการณ์เศรษฐกิจกลุ่มประเทศกำลังพัฒนาและตลาดเกิดใหม่ (EM) ในปี 2019 ลง โดย IMF ได้ปรับลดประมาณการเติบโตทางเศรษฐกิจของจีน อินเดียและบราซิลในปี 2019 ลงเป็น 6.2% (จากเดิม 6.3%), 7.0% (จากเดิม 7.3%) และ 0.8% (จากเดิม 2.1%) ตามลำดับ สงครามการค้าที่ทวีความรุนแรงขึ้นได้สร้างแรงกดดันต่อเนื่องกับเศรษฐกิจจีนที่กำลังอยู่ในช่วงชะลอตัวจากการปฏิรูปโครงสร้างทางเศรษฐกิจ แต่คาดว่ามาตรการกระตุ้นทั้งนโยบายการเงินและการคลังจากภาครัฐจะช่วยสนับสนุนเศรษฐกิจจีนให้เติบโตที่ราว 6.2% และ 6% ในปี 2019 และ 2020 ตามลำดับ ทั้งนี้กลุ่มประเทศที่ถูกปรับลดลงมากที่สุด คือ กลุ่มลาตินอเมริกาและตะวันออกกลางซึ่งมาจากปัจจัยเฉพาะภูมิภาคที่ยังเผชิญแรงกดดันจากความวุ่นวายทางการเมือง ภาวะเศรษฐกิจตกต่ำในอาร์เจนติน่า เวเนซุเอลา และอิหร่านที่ถูกคว่ำบาตรจากสหรัฐฯ สำหรับปี 2020 คาดว่า เศรษฐกิจกลุ่มประเทศ EM จะกลับมาขยายตัวราว 4.7% เพิ่มขึ้นจาก 4.1% ในปี 2019 ด้วยแรงสนับสนุนหลักจากนโยบายกระตุ้นเศรษฐกิจในหลายประเทศ และภาวะการค้าโลกที่มีแนวโน้มฟื้นตัวหากสงครามการค้าสหรัฐฯ-จีนไม่ทวีความรุนแรง

IMF ชี้นโยบายการเงินและการคลังที่ผ่อนคลายมีความจำเป็นในการช่วยสนับสนุนการเติบโตทางเศรษฐกิจในช่วงที่ความเสี่ยงต่อการเติบโตเพิ่มสูงขึ้น ซึ่งนโยบายการเงินที่ผ่อนคลายสามารถช่วยสนับสนุนการเติบโตทางเศรษฐกิจได้ โดยเฉพาะธนาคารกลางหลายประเทศที่ยังมีช่องว่างในการลดอัตราดอกเบี้ยในช่วงที่อัตราเงินเฟ้อและการคาดการณ์อัตราเงินเฟ้ออยู่ในระดับต่ำ อย่างไรก็ดี IMF ชี้ว่าการดำเนินนโยบายการเงินแบบผ่อนคลายยังต้องคำนึงถึงเสถียรภาพทางการเงินควบคู่ไปด้วย จากการที่ดอกเบี้ยอยู่ในระดับต่ำเป็นระยะเวลานาน และนโยบายการคลังที่อยู่บนพื้นฐานวินัยทางการคลังที่เหมาะสมควรมีส่วนสนับสนุนการสร้างศักยภาพการเติบโตทางเศรษฐกิจ อาทิ การลงทุนในโครงสร้างพื้นฐาน

Implication

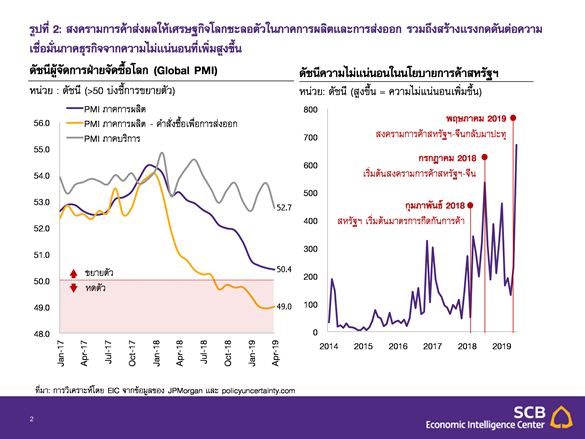

เศรษฐกิจโลกในภาคการผลิตยังมีแนวโน้มชะลอลง ในขณะที่ ภาคบริการยังขยายตัวได้และมีส่วนช่วยพยุงการเติบโตทางเศรษฐกิจ เนื่องจากความไม่แน่นอนจากมาตรการกีดกันการค้าของสหรัฐฯ กระทบความเชื่อมั่นในภาคการผลิตโลก สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิตชะลอตัวลงตั้งแต่ต้นปี 2018 หลังการเริ่มต้นมาตรการกีดกันการค้า และดัชนี PMI ย่อยในหมวดคำสั่งซื้อเพื่อการส่งออกก็ชะลอลงเช่นเดียวกัน (รูปที่ 2) เนื่องจากความต้องการสินค้าเพื่อการลงทุนและสินค้าคงทนชะลอตัวลง ขณะที่ ภาคบริการยังอยู่ในเกณฑ์ขยายตัวได้สะท้อนจากดัชนี PMI ภาคบริการที่อยู่เหนือเกณฑ์ขยายตัวที่ 50 ทำให้ตลาดแรงงานในเศรษฐกิจหลักส่วนใหญ่ยังคงแข็งแกร่ง และมีส่วนสนับสนุนการเติบโตของเศรษฐกิจโลกในปีนี้

ความเสี่ยงต่อเศรษฐกิจโลกในหลายด้านยังเป็นความท้าทายต่อการฟื้นตัวทางเศรษฐกิจในช่วงครึ่งหลังของปี 2019 และในปี 2020

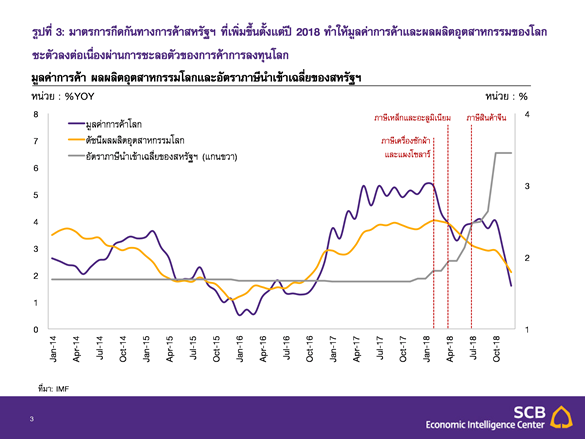

- ความไม่แน่นอนของสงครามการค้าและสงครามเทคโนโลยียังเป็นความเสี่ยงสำคัญต่อห่วงโซ่การผลิตและการเติบโตเศรษฐกิจโลก มาตรการกีดกันทางการค้าสหรัฐฯ ที่เพิ่มสูงขึ้นต่อเนื่องตั้งแต่ต้นปี 2018 มีผลกระทบต่อการค้าและภาคอุตสาหกรรมการผลิตโลกในวงกว้าง (รูปที่ 3) แม้ว่าสหรัฐฯ และจีนได้กลับมาเริ่มต้นการเจรจาการค้าใหม่อีกครั้งหลังการประชุม G20 นอกรอบในปลายเดือนมิถุนายน และสหรัฐฯ ประกาศไม่เก็บภาษีนำเข้าสินค้าจีนในมูลค่าที่เหลืออีกราว 3 แสนล้านดอลลาร์สหรัฐ ทำให้ความเสี่ยงของสงครามการค้าและเทคโนโลยียังไม่หมดไป เห็นได้จากที่ผ่านมาประธานาธิบดีทรัมป์ยังมีอำนาจตัดสินใจขึ้นภาษีอย่างได้อย่างฉับพลัน โดยตัวเลขการส่งออกในเดือนมิถุนายน 2019 หลังได้รับผลกระทบจากมาตรการภาษีของสหรัฐฯ เพิ่มเติมจาก 10% เป็น 25% มูลค่า 2 แสนล้านดอลลาร์สหรัฐที่

ออกมาติดลบมากขึ้นในหลายประเทศ ส่งสัญญาณว่าภาคส่งออกโลกยังน่าจะได้รับผลกระทบต่อเนื่องในช่วงครึ่งหลังของปี 2019 ทำให้ต้องติดตามการเจรจาการค้าระหว่างสหรัฐฯ และจีนโดยเฉพาะในประเด็นข้อเรียกร้องของสหรัฐฯ ต่อการเปลี่ยนแปลงเชิงโครงสร้างจีนในระยะต่อไป ขณะเดียวกัน ยังคงต้องจับตาความคืบหน้าของมาตรการกีดกันทางภาษีในหมวดยานยนต์และชิ้นส่วนของสหรัฐฯ เพื่อปกป้องอุตสาหกรรมภายใน ซึ่งสหรัฐฯ ได้เลื่อนการตัดสินใจภาษีดังกล่าวไปจนถึงเดือนพฤศจิกายน เพื่อให้เกิดการเจรจาการค้าระหว่างประเทศคู่ค้าหลักอย่างสหภาพยุโรปและญี่ปุ่น โดยการเจรจาการค้านั้นยังมีประเด็นที่ติดขัดอยู่บ้างโดยเฉพาะประเด็นพ่วงเรื่องการเปิดเสรีภาคเกษตรกรรมในสหภาพยุโรปและในประเด็นข้อกำหนดการแทรกแซงค่าเงินเพื่อการแข่งขัน (currency clause) กับญี่ปุ่น

- ความเสี่ยงของ No-deal Brexit เริ่มสูงขึ้นหลังจากนายบอริส จอห์นสันขึ้นเป็นนายกรัฐมนตรีคนใหม่ซึ่งมีแนวคิดสนับสนุนให้สหราชอาณาจักรออกจากสหภาพยุโรปอย่างชัดเจนและความไม่แน่นอนการเจรจาในระยะต่อไปยังคงสูง เมื่อวันที่ 23 มิถุนายน นายบอริส จอห์นสันได้เข้าดำรงตำแหน่งนายกรัฐมนตรีอังกฤษแทนนางเทเรซา เมย์ ที่ประกาศลาออกเมื่อวันที่ 7 มิถุนายนที่ผ่านมา

โดยจุดยืนของนายจอห์นสันนั้นเปิดรับการออกจากสหภาพยุโรปโดยไม่มีข้อตกลง (No-deal Brexit) มากกว่านายกรัฐมนตรีคนก่อน ซึ่งคาดว่าหลังการเข้าดำรงตำแหน่งนายจอห์นสันจะเดินหน้าเจรจาแก้ไขข้อตกลง Brexit ที่นางเทเรซา เมย์ เคยเจรจาไว้ก่อนหน้ากับสหภาพยุโรปเป็นลำดับแรก โดยเฉพาะในประเด็นเรื่อง Irish Backstop ซึ่งเป็นกลไกที่ออกแบบมาเพื่อป้องกันการตั้งด่านตรวจคนเข้าเมืองและด่านศุลกากรระหว่างไอร์แลนด์ (ซึ่งเป็นส่วนหนึ่งของสหภาพยุโรป) และไอร์แลนด์เหนือ (ซึ่งเป็นส่วนหนึ่งของสหราชอาณาจักร) โดยเหลือเวลาเจรจาอีกเพียง 100 วันก่อนเส้นตายการออกจากสหภาพยุโรปอย่างเป็นทางการในวันที่ 31 ตุลาคม อย่างไรก็ดี ท่าทีของทั้งสองฝ่ายมีแนวโน้มไม่สามารถประนีประนอมได้โดยง่ายและการเจรจาจะเต็มไปด้วยอุปสรรค เนื่องจากสหภาพยุโรปมีแนวโน้มไม่เปิดการเจรจาในประเด็นเรื่อง Irish Backstop กับสหราชอาณาจักรอีก ซึ่งหากไม่สามารถเจรจากันได้นายจอห์นสันเคยกล่าวไว้ว่า เขาจะนำสหราชอาณาจักรออกจากสหภาพยุโรปตามกำหนดการเดิมแม้ว่าจะไม่มีข้อตกลงก็ตามและจะไม่เลื่อนเส้นตาย Brexit อีก อย่างไรก็ตาม สมาชิกรัฐสภาสหราชอาณาจักรส่วนใหญ่ต้องการหลีกเลี่ยงการเกิดกรณี No-deal Brexit ซึ่งอาจกดดันรัฐบาลนายจอห์นสันผ่านการลงคะแนนเสียงไม่ไว้วางใจ และเปิดโอกาสให้เกิดการเลือกตั้งทั่วไปหรือการลงประชามติรอบสองได้ ทำให้บทสรุปของ Brexit ในระยะต่อยังคงมีความไม่แน่นอนอยู่มาก รวมถึงโอกาสการเกิด No-deal Brexit ซึ่งจะส่งผลกระทบต่อเศรษฐกิจของทั้งสหราชอาณาจักรและสหภาพยุโรปในระยะต่อไปด้วย

มุมมองของอีไอซีต่อเศรษฐกิจไทยสอดคล้องกับประมาณการใหม่ของ IMF โดยเฉพาะภาคการส่งออกและท่องเที่ยวที่ชะลอลงจากการหดตัวของอุปสงค์ต่างประเทศ อีไอซีปรับลดคาดการณ์ GDP ในปี 2019 ใหม่ที่ระดับ 3.1% และอัตราการขยายตัวของมูลค่าการส่งออกไทยปี 2019 ในรูปดอลลาร์สหรัฐหดตัว 1.6% สะท้อนว่า เศรษฐกิจไทยและหลายประเทศในกลุ่มอาเซียนยังคงเผชิญความเสี่ยงจากปริมาณการค้าโลกที่มีแนวโน้มขยายตัวลดลงในปี 2019 จากการชะลอตัวของเศรษฐกิจกลุ่มประเทศ DM ซึ่งเป็นคู่ค้าหลักของไทยและผลกระทบจากสงครามการค้าซึ่งส่งผลกระทบทางลบต่อเศรษฐกิจไทยผ่านหลายช่องทางทั้ง การค้า การท่องเที่ยว การลงทุน (อ่านเพิ่มเติม 3Q19 In focus: Game of trade เตรียมพร้อมเศรษฐกิจไทย ในศึกชิงมหาอำนาจทางการค้าสหรัฐฯ-จีน) อย่างไรก็ตาม เศรษฐกิจไทยจะยังคงได้รับแรงสนับสนุนจากอุปสงค์ภายในจากการใช้จ่ายทั้งการลงทุนในประเทศที่คาดว่าจะกลับมาทยอยฟื้นตัวหลังการสานต่อนโยบายของภาครัฐ และการบริโภคภาคครัวเรือนที่มีแนวโน้มเติบโตตามการฟื้นตัวของรายได้และมาตรการกระตุ้นเศรษฐกิจของรัฐบาล อย่างไรก็ดี แม้เศรษฐกิจโลกจะมีแนวโน้มเติบโตในอัตราที่ชะลอลงและความผันผวนจากปัจจัยภายนอกประเทศยังคงมีสูง แต่เสถียรภาพภาคต่างประเทศของไทยยังคงแข็งแกร่ง อีไอซีคาดว่า คณะกรรมการนโยบายการเงิน (กนง.) จะยังคงอัตราดอกเบี้ยนโยบายที่ 1.75% ในปี 2019 อย่างไรก็ตาม หากการส่งออกไทยหดตัวมากกว่าคาดและทำให้ GDP โตต่ำกว่า 3% อีไอซีเริ่มเห็นความเป็นไปได้มากขึ้นที่กนง. อาจลดดอกเบี้ยนโยบายลงเหลือ 1.5% ในช่วงครึ่งหลังของปี 2019 เพื่อสนับสนุนการเติบโตทางเศรษฐกิจ

โดย : ดร. ธนพล ศรีธัญพงศ์ ([email protected])

นักเศรษฐศาสตร์อาวุโส

ชินโชติ เถรปัญญาภรณ์ ([email protected])

นักวิเคราะห์

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com

ติดต่อเราได้ที่ facebook.com/newswit