ตลาดหุ้นทั่วโลกปรับเพิ่มขึ้นจากแนวโน้มการดำเนินนโยบายการเงินเชิงผ่อนคลายของธนาคารกลางหลักๆ ทั่วโลก และความคาดหวังเชิงบวกจากการเจรจาการค้าระหว่างสหรัฐฯ-จีนนอกรอบการประชุมสุดยอดของกลุ่ม G20

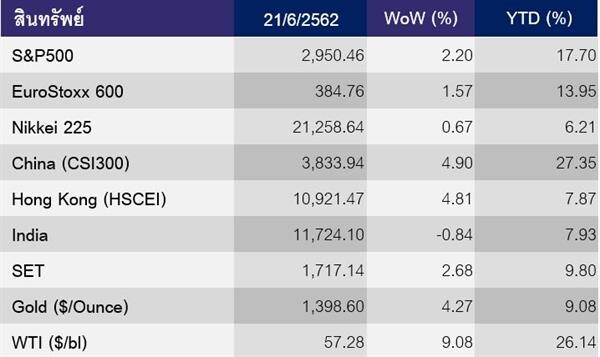

ในสัปดาห์ที่ผ่านมา (17 – 21 มิ.ย.) ตลาดหุ้นทั่วโลกส่วนใหญ่ ปรับเพิ่มขึ้น เนื่องจาก ธนาคารกลางหลักๆ ของโลก ทั้ง ธนาคารกลางสหรัฐฯ (Fed) และธนาคารกลางยุโรป (ECB) ส่งสัญญาณดำเนินนโยบายการเงินเชิงผ่อนคลาย นอกจากนี้ ยังได้รับแรงหนุนจากความคาดหวังเชิงบวก หลัง ประธานาธิบดี ทรัมป์ ระบุว่า จะพบปะกับประธานาธิบดี สี จิ้น ผิง นอกรอบการประชุมสุดยอดของกลุ่ม G20 ขณะที่ตลาดหุ้นจีน ปิดบวก เนื่องจากเจ้าหน้าที่สหรัฐฯ และเจ้าหน้าที่จีน จะเจรจาการค้า ก่อนการพบปะกันของผู้นำทั้ง 2 ประเทศ นอกรอบการประชุมสุดยอดของกลุ่ม G-20 และมีแรงซื้อหุ้นกลุ่มการเงิน หลังทางการจีนเรียกประชุมกับธนาคารพาณิชย์ขนาดใหญ่เพื่อช่วยเพิ่มสภาพคล่องในตลาดเงิน ด้านราคาน้ำมัน ปิดบวก เนื่องจาก ความตึงเครียดระหว่างสหรัฐฯ-อิหร่าน หลังโดรนของสหรัฐฯ ถูกขีปนาวุธของอิหร่านโจมตี ขณะที่ราคาทองคำ ปรับเพิ่มขึ้น เนื่องจากดอลลาร์ สหรัฐฯ อ่อนค่า หลัง Fed ส่งสัญญาณปรับลดดอกเบี้ย และความตึงเครียดระหว่างสหรัฐฯ-อิหร่าน ส่งผลให้นักลงทุนเข้าซื้อทองคำในฐานะสินทรัพย์ปลอดภัย

ตลาดหุ้นสหรัฐฯ ปิดบวก เนื่องจาก Fed ส่งสัญญาณปรับลดดอกเบี้ย โดยกรรมการ Fed 7 ท่าน จาก 17 ท่าน สนับสนุนการปรับลดอัตราดอกเบี้ยลง 0.5% ในช่วงครึ่งปีหลัง และความคาดหวังเชิงบวกหลังประธานาธิบดีทรัมป์ ยืนยันจะพบกับประธานาธิบดี สี จิ้น ผิง นอกรอบการประชุมสุดยอดของกลุ่ม G-20

ตลาดหุ้นยุโรป ปิดบวก เนื่องจาก ประธาน ECB ส่งสัญญาณปรับลดอัตราดอกเบี้ย รวมถึงการเข้าซื้อพันธบัตรตามมาตรการผ่อนคลายเชิงปริมาณ (QE) เพื่อกระตุ้นเศรษฐกิจ ทำให้เงินยูโรอ่อนค่าเทียบดอลลาร์สหรัฐฯ สนับสนุนหุ้นกลุ่มส่งออกตลาดหุ้นญี่ปุ่น ปิดบวกเล็กน้อย โดยได้แรงหนุนจากการคาดการณ์ว่า การเจรจาทางการค้าระหว่างสหรัฐฯ-จีน จะมีความคืบหน้า ขณะที่ธนาคารกลางญี่ปุ่น (BoJ) คงอัตราดอกเบี้ยนโยบายตามคาด

ตลาดหุ้นจีน (A-Share) ปิดบวก โดยได้แรงหนุนหลังผู้แทนการค้า และรัฐมนตรีว่าการกระทรวงการคลังของสหรัฐฯ จะเข้าเจรจาการค้ากับ รองนายกรัฐมนตรี และเจ้าหน้าที่ของจีน ก่อนการพบปะกันระหว่างผู้นำทั้ง 2 ประเทศ ในการประชุมนอกรอบ G-20 และมีแรงซื้อหุ้นกลุ่มการเงิน หลังทางการจีนเรียกประชุมกับธนาคารพาณิชย์ขนาดใหญ่เพื่อช่วยเพิ่มสภาพคล่องในตลาดเงิน

ตลาดหุ้นไทย ปิดบวก เนื่องจากการส่งสัญญาณปรับลดอัตราดอกเบี้ยของ Fed ทำให้เงินดอลลาร์สหรัฐฯ อ่อนค่าลงเทียบเงินบาท สนับสนุนเม็ดเงินลงทุนจากนักลงทุนต่างชาติ ประกอบกับ มีความคืบหน้าในการจัดตั้งรัฐบาลตลาดน้ำมัน ปิดบวก เนื่องจาก ความวิตกกังวลเกี่ยวกับความตึงเครียดระหว่างสหรัฐฯ-อิหร่าน หลังโดรนของสหรัฐฯ ถูกขีปนาวุธของอิหร่านโจมตี

ตลาดทองคำ ปิดบวก โดยได้รับแรงหนุนจากการอ่อนค่าของดอลลาร์สหรัฐฯ หลัง Fed ส่งสัญญาณดำเนินนโยบายการเงินเชิงผ่อนคลาย ประกอบกับความตึงเครียดระหว่างสหรัฐฯ-อิหร่าน ได้ส่งผลให้นักลงทุนเข้าซื้อทองคำในฐานะสินทรัพย์ปลอดภัย

เหตุการณ์สำคัญ (KEY EVENTS)

ติดตามความคืบหน้าการเจรจาการค้าระหว่างสหรัฐฯ-จีน โดยประธานาธิบดี ทรัมป์ จะพบกับประธานาธิบดี สี จิ้น ผิง ในการประชุมนอกรอบ G-20 ในวันที่ 28-29 มิ.ย. ซึ่งเราคาดว่า มีความเป็นไปได้อย่างมาก ที่การเจรจาจะมีความคืบหน้าในเชิงบวก และสามารถตกลงกันได้ในหลายประเด็น ขณะที่การแสดงความเห็นของภาคเอกชนของสหรัฐฯ ต่อประเด็นการเก็บภาษีสินค้านำเข้าจากจีน มูลค่า 3 แสนล้านดอลลาร์สหรัฐฯ จะสิ้นสุดลงในวันที่ 24 มิ.ย.นี้ โดยเราคาดว่า สหรัฐฯ จะยังไม่ปรับขึ้นภาษีกับจีนแบบรุนแรง เนื่องจาก ส่วนใหญ่เป็นสินค้าอุปโภคบริโภค ซึ่งจะกระทบต่อการขยายตัวของเศรษฐกิจสหรัฐฯ อย่างมากถ้อยแถลงของประธาน Fed (25 มิ.ย.) เราคาดว่า จะเป็นไปในเชิงผ่อนคลายนโยบายการเงิน (Dovish) สอดคล้องกับผลการประชุม Fed เมื่อสัปดาห์ก่อน

การประชุมคณะกรรมการนโยบายการเงิน (กนง.) (26 มิ.ย.) เราคาดว่า กนง.จะคงอัตราดอกเบี้ยนโยบาย อยู่ที่ 1.75% อย่างไรก็ตาม กนง.อาจส่งสัญญาณเพื่อชะลอการแข็งค่าของเงินบาท หลังช่วงที่ผ่านมา เงินบาทแข็งค่าเทียบสกุลเงินในภูมิภาคอย่างมาก

ติดตามการเลือกประธานธนาคารกลางยุโรป (ECB) คนใหม่ (30 มิ.ย.) เพื่อประเมินทิศทางการดำเนินนโยบายการเงิน ว่าจะมีการเปลี่ยนแปลงไปจากเดิมมากน้อยเพียงใดมุมมองของเราในสัปดาห์นี้

ตลาดหุ้นมีแนวโน้มปรับเพิ่มขึ้นต่อเนื่องในสัปดาห์นี้ หลังจากธนาคารกลางหลักๆ ของโลก (ทั้ง Fed และ ECB) ได้ส่งสัญญาณการดำเนินนโยบายการเงินเชิงผ่อนคลายที่มากขึ้น ซึ่งจะช่วยสนับสนุนสภาพคล่องในตลาด และส่งผลบวกต่อการลงทุนในสินทรัพย์เสี่ยง นอกจากนี้ นักลงทุนยังคงรอติดตามผลการเจรจาการค้าระหว่างประธานาธิบดี ทรัมป์ และประธานาธิบดี สี จิ้น ผิง ของจีน ในการประชุมนอกรอบ G-20 ที่ประเทศญี่ปุ่น ในช่วงปลายสัปดาห์นี้ ซึ่งเราคาดว่า ผลการเจรจาน่าจะมีความคืบหน้าในเชิงบวก และอาจเปิดโอกาสให้มีการเจรจาต่อ หลังเสร็จสิ้นนอกรอบการประชุมสุดยอดของกลุ่ม G-20 โดยปัจจัยเหล่านี้ จะส่งผลให้ นักลงทุนเปิดรับความเสี่ยงเพิ่มขึ้น (Risk-On) และทำให้ตลาดหุ้นปรับเพิ่มขึ้น อย่างไรก็ตาม หากการเจรจาฯ ล้มเหลว ซึ่งเราคาดว่า มีโอกาสเกิดขึ้นน้อย จะกดดันตลาดหุ้นทั่วโลกให้ปรับลดลงอย่างมากเช่นกัน ด้านราคาทองคำ และน้ำมัน ยังมีแนวโน้มได้รับแรงสนับสนุนจากความตึงเครียดระหว่างสหรัฐฯ-อิหร่านที่เพิ่มขึ้น และ จากสกุลเงินดอลลาร์ สหรัฐฯ ที่อ่อนค่าปัจจัยจับตาสัปดาห์นี้

ตัวเลขเศรษฐกิจ ได้แก่ กำไรภาคอุตสาหกรรมของจีน / ผลิตภัณฑ์มวลรวมในประเทศ (GDP), ยอดขายบ้านใหม่ และดัชนีราคาการใช้จ่ายด้านการบริโภคส่วนบุคคลพื้นฐานของสหรัฐฯ / ยอดค้าปลีกและผลผลิตภาคอุตสาหกรรมของญี่ปุ่น / อัตราเงินเฟ้อของยูโรโซน

เหตุการณ์สำคัญ ได้แก่ การประกาศรายชื่อคณะรัฐมนตรีของไทยอย่างเป็นทางการ / ถ้อยแถลงของประธาน Fed / การประชุมกนง.ของไทย / ผลนอกรอบการประชุมสุดยอดของกลุ่ม G-20 / การเลือกประธาน ECB คนใหม่

- ข่าวนอกรอบ

- ข่าวการเจรจา

- ข่าวยุโรป

- ข่าวเจาะลึก

- ข่าวตลาดหุ้น

- ข่าวการประชุมสุดยอด

- ข่าวธนาคารกลางสหรัฐฯ

- ข่าวธนาคารกลางยุโรป

- ข่าวธนาคารกลางสหรัฐ

- ข่าวธนาคารกลางหลัก

ติดต่อเราได้ที่ facebook.com/newswit